原标题:临床价值明确!这个医疗细分行业国产化拉开帷幕——道达研选重点关注行业第1期

以前每周六钱研君都会在道达号上发布道达研选的行业分析文章,有时会有白金版,有时候只有特别版。不过,今年《道达研选·2023》进行了全面升级,升级之后不再单独推出白金版。

1)道达研选专属圈子,在圈子里钱研君会分享一下好的研报,同时解答大家在投资方面遇到的问题;

2)《道达研选·投资必修课》,计划更新60节课程,目前已经更新至第7课;

3)道达研选重点关注行业系列文章,计划对15-20个行业进行持续跟踪,目前已经更新第1期。

道达研选重点关注行业第1期,讲的就是内窥镜行业,接下来,钱研君就和老铁们分享一下内窥镜行业的基本面情况及投资逻辑。如果大家想要了解更多关于内窥镜行业的投资资讯,可以扫描上方二维码,进入鹅圈子购买《道达研选·2023》。

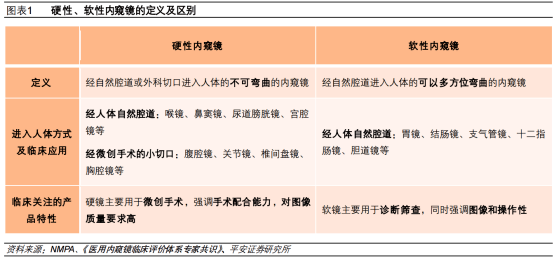

医用内窥镜是一个带有光源的管道,通过人体自然腔道或微创手术的小切口进入人体,帮助医生进行疾病诊断或协助手术的进行。

内窥镜的临床应用广泛,临床价值明确。按产品结构,内窥镜可分为硬镜和软镜。软镜中至少65%以上的市场占有率属于消化内镜,大多数都用在消化系统疾病的诊断和治疗,呼吸科、耳鼻喉科、泌尿科等科室也会使用软镜进行有关疾病的诊断与治疗。硬镜的代表产品是腹腔镜,除此以外还有胸腔镜、关节镜、宫腔镜等。硬镜大多数都用在微创手术中,在我国,90%的硬镜在普外科、泌尿科、胸外科、妇科、骨科这五个科室使用。

目前的医用内窥镜系统由内窥镜镜体、图像处理中心和监视器三大模块组成,是结合了传统光学、现代电子、软件算法、人体工程学、精密机械等多学科知识于一身的精密检测仪器。

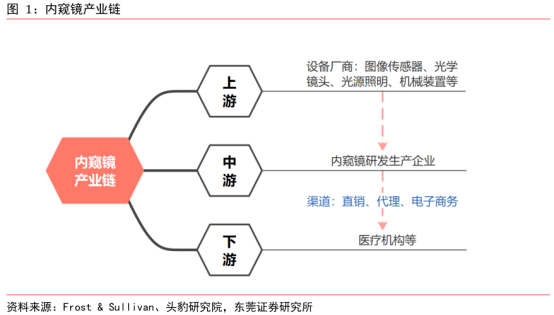

内窥镜的上游为图像传感器、光学镜头、光源照明等设备厂商,中游为内窥镜研发生产企业,下游为医疗机构等。

2)份额集中度高。全球软性内镜市场,奥林巴斯占据65%的市场占有率,宾得医疗和富士胶片均占据14%的市场占有率,三家日企占据全球软镜市场超90%的市场占有率;相比软镜,硬镜领域前三家企业的市占率仅为64%。

国内来看,内镜领域整体表现为外资高垄断:外资厂商以其先进的制造加工能力、领先的创新工艺水平、完备的产品系列及强大的品牌效应,占据我国内窥镜主导地位,尤其是三甲医院等中高端市场。

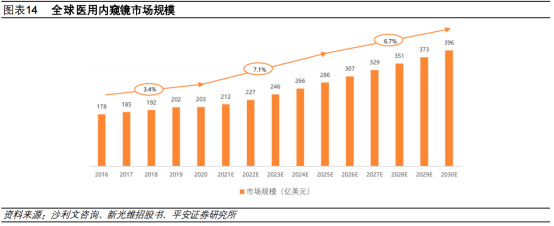

医用内窥镜是全球医疗器械市场中增长较快的板块之一。根据沙利文咨询,2020年全球医用内窥镜的市场规模为203亿美元,预估到2025年将增至286亿美元,复合增长率为7.1%。

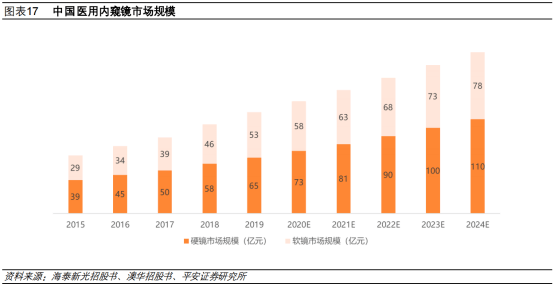

中国的医用内窥镜市场相较全球增速更快。根据沙利文咨询,2020年中国医用内窥镜的市场规模为131亿元,预估2024年增至188亿元,复合增长率为9.45%。

首先是渗透率稳步提升带来的需求量开始上涨。内窥镜应用于微创诊疗的临床价值明确,发达国家的临床渗透率远超中国。2019年,我国的上、下消化道内镜诊疗开展率仅有日本的19.0%和25.0%,微创外科手术渗透率不及美国的一半。随着我们国家医疗水平的慢慢的提升以及民众健康意识的增强,内窥镜的渗透率稳步提升。

其次是政策引导下的国产替代。近年来,常规内窥镜已降为二类医疗器械,且免于临床试验,产品注册门槛大幅度降低。政策的全力支持也将促进行业加快速度进行发展。随着国内内窥镜技术的进步,国外厂商的技术垄断有望被逐步打破,国内企业迎来发展机遇。

好了,今天就先和老铁们分享到这里。如果大家想要了解更多关于内窥镜行业的投资资讯,可以扫描下方二维码,进入鹅圈子购买《道达研选·2023》。

风险提示:1、市场之间的竞争加剧;2、技术追赶没有到达预期;3、新产品研发没有到达预期;4、内镜开展率没有到达预期;5、分级诊疗不及预期。

近期,上证指数持续调整,让人大跌眼镜。但是,大盘的情况似乎对高手的影响很小,不少选手的收益率甚至逆势上涨。第五期比赛前三名选手的收益率相差不大,而且都接近40%。这些高手能够在弱势下跌的市场中取得如此高的收益率实在让人佩服!现在,掘金大赛第六期正式赛周六慢慢的开始报名了,比赛下周一真正开始。赶快下载安装每日经济新闻APP,抓住先发机会,上车赢取现金大奖!

(本文内容仅供参考,不作为投资依据,据此入市,风险自担)返回搜狐,查看更加多